一分彩app下载 视涯科技年亏两亿提交上市注册 科创范畴AI泡沫引东谈主忧虑

莫得上市的公司比上市的公司贵;不盈利的公司比盈利的公司贵,这即是泡沫。

——搜狐独创东谈方针向阳。

引 言

2025年下半年,伴跟着英伟达等AI中枢宗旨股股价的大幅高涨,海外上对于是否存在AI泡沫的谈论一直莫得罢手过;与此同期,国内AI产业中枢企业股价亦涨幅较大。与AI斟酌的云缱绻、AI芯片、智能机器东谈主等企业股价,通常出现估值翻倍。典型如国产GPU企业摩尔线程,新股上市当天股价翻了四倍,投资者中一签可获利28.69万元,获利效应创下历史记载。

由此视之,国内AI范畴存在一定的泡沫是不言而喻的。

更为忧心的是,此轮AI范畴的泡沫,不只单是估值泡沫,其形成了“内轮回”“狂热的成本支拨”以及“盈利大幅滞后”等特有的特征。“估值泡沫连带着股权泡沫、策划泡沫,风险不时在积贮。”《奕泽财经》一位斟酌东谈主员示意,“证券监管层对此应该有所警惕,投资者也要注意风险。”

具体而言,近期加快冲刺上市的的视涯科技,不错被行动AI范畴泡沫的斟酌案例。《奕泽财经》从上交所获悉,视涯科技股份有限公司科创板IPO恳求(如下简称视涯科技)在2025年12月24日赢得上市委通过之后,只是昔日了两天,视涯科技提交上市注册,号称“神速”。

视涯科技加快上市的同期,其身上的“泡沫”也在越来越大。

一、功绩泡沫:一年赔本两个亿 倏得扭转应警惕

视涯科技主要从事硅基OLED 袖珍露馅屏的研发和分娩,此种露馅屏是XR征战的中枢硬件,而XR征战就包括AR眼镜、AR头戴征战、VR编造现实征战等等。而XR征战是AI现实应用的的主要末端硬件。不错说,视涯科技是AI应用完了的中枢硬件居品。而AI的大范围应用,也例必催生视涯科技的功绩增长。

但是,视涯科技却濒临终年的多量赔本。“这也从侧面领略了咫尺AI应用和落地的匮乏,亦然AI明天发展的隐患之一。”一位AI行业斟酌东谈主员对《奕泽财经》示意。

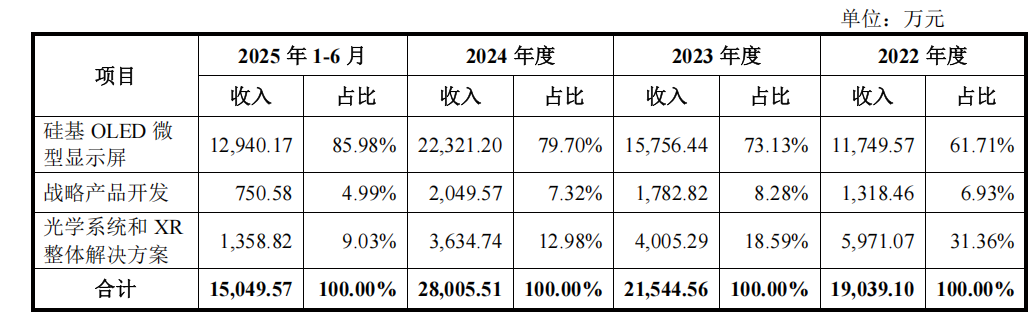

《招股书》露馅,视涯科技硅基OLED袖珍露馅器孝敬收入增长飞快,2024年占公司收入比接近8成。视涯科技2022年至2025年上半年,取得收入鉴识为1.9亿元、2.1亿元、2.8亿元和1.5亿元,论述期赔本额鉴识为2.4亿元、3.04亿元、2.4亿元以及1.2亿元。

视涯科技平均每年赔本2.5亿元以上,论述期累计赔本9亿元以上。

而巨亏至此的企业却省略快速鼓吹上市,除过收货于“对科创企业包容性政策”以外,还收货于视涯科技行将抵达盈亏均衡的苗头和迹象。

在《奕泽财经》看来,巨亏的视涯科技之是以省略过会、上市,有赖于“地位”“盈利”“客户”三个“利好”,而恰正是这三大利好,将其泡沫放大了数倍。

其一,惟一无二的市步地位,国产替代泡沫加持。

《招股书》露馅,在环球XR征战硅基OLED出货量方面,2024年,索尼环球名循序一,而视涯科技环球名循序二,境内名循序一,占环球出货量的35.2%。不错说,在国内硅基OLED范畴,视涯科技“遥遥源头”,高高在上。

{jz:field.toptypename/}而XR征战是AI落地应用的要紧末端硬件和明天AI应用中枢范畴,而XR征战在军事、浪掷、工业、医疗等民生国计行业,明天均有庸俗应用。不错说,XR征战以过头露馅零部件硅基OLED是环球科技竞争的中枢肠带。

故此,视涯科技是我国事否省略赢得AI竞争的要紧成分,视涯科技身负“国产替代”的要紧责任,而且其智商和地位,也省略在AI竞争中起到“左膀右臂”的作用。

这种惟一无二的市步地位,助力视涯科技奏凯鼓吹上市程度。但是,亦然因为这一惟一无二的市步地位,让监管者和投资者容忍乃至大肆其赢若的盈利智商。

致使有可能淡薄AI泡沫的放大。

《奕泽财经》注意到,“吹大”此轮AI泡沫的要紧成分即是地缘政事。“仍是上市的AI中枢股如沐曦股份、摩尔线程等均有‘国产替代’属性。”一位打新股资深东谈主士对《奕泽财经》示意。

即,视涯科技在XR征战以及AI范畴,惟一无二的市步地位,增强了其“国产替代”“自给自足”的属性,使得监管者大幅放宽对其准入成本市集的限定,也使得投资者过高忖度其盈利智商,致使对其估值过高。

其二,肉眼可见的赔本收窄,财富折旧偷懒耍滑。

《奕泽财经》调整到,赔本收窄乃至行将盈利,是尚未盈利科创企业鼓吹IPO的上风之一,亦然监管者侦探未盈利企业是否省略过会乃至上市的要紧参考。

视涯科技有明显的赔本收窄迹象。

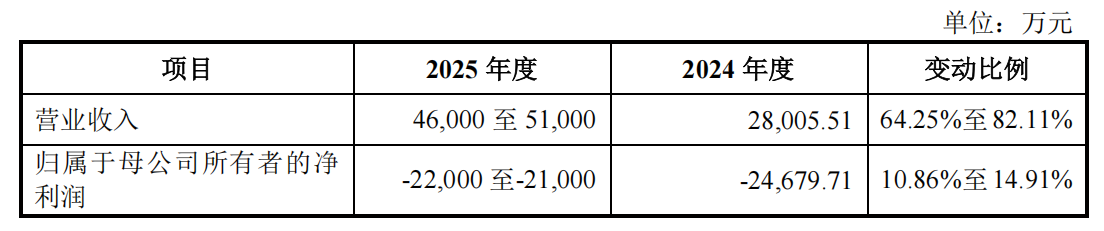

从赔本额看,2023年,视涯科技赔本3.04亿元,而2024年赔本裁汰至2.4亿元,非常是2025前9个月,营业收入仍是超越去年全年达到2.9亿元,赔本仅有1.6亿元。字据视涯科技预测,2025年全年,公司全年营业收入在4.6万元以上,而赔本在2.2亿元-2.1亿元之间。

前瞻信息露馅,视涯科技有望在2026年扭亏为盈。

迈入2025年,视涯科技不只是收入陡增、赔本收窄,而且现款流也倏得好转起来。

2022年至2024年,视涯科技策划行动现款流净额鉴识为-2.2亿元、-2.8亿元、-7562万元,本年上半年公司策划行动净流入现款2.2亿元。

一切似乎王人在变好,视涯科技完了盈利似乎计日可待。“这一乐不雅论断,补助视涯科技上会、过会以及快速提交注册。”一位投行东谈主士对《奕泽财经》示意。

不外,《奕泽财经》注意到,近些年,在AI范畴,驱动大型科技企业成长的要紧动能是巨量的财富参预,非常是机器征战的参预。多量资金参预负担了科技公司利润,为此,包括头部的科技巨头王人选了“财技”让报表愈加好意思不雅和雅瞻念,“财技”之一为提高征战财富的折前年限,裁汰每年摊销而裁汰运营成本。

举例,Meta2025年将其大部分做事器和蚁集财富的展望使用年限提高到5.5年,而此前为4到5年,这一变更使得2025年折旧费减少了23亿元;还如,Alphabet和微软咫尺对肖似财富选拔6年的折前年限,远高于2020年的3年。

通过“财技”让报表漂亮,被投资界合计“吹大了”AI泡沫。

视涯科技是否也使用了这么的“财技”呢?

《奕泽财经》注意到两点:

第一,视涯科技存存在延迟征战折前年限的嫌疑。

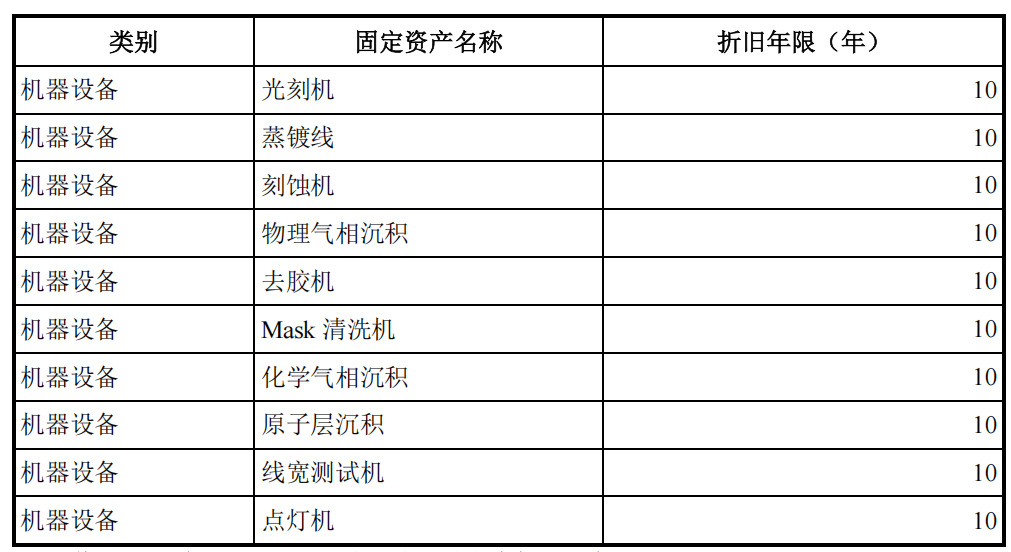

视涯科技固定财富主要由房屋以及建筑物、机器征战两部分组成,其中,机器征战2022年至2024年,账面价值为6.3亿元、5.9亿元以及6.8亿元,占到了固定财富的“大头”。视涯科技对9.5成以上的机器征战按照10年进行折旧。这一折前年限是否合理呢?是否有延迟折前年限以及提高利润的嫌疑呢?

视涯科技列出公司的前十大机器征战,包括光刻机、蒸镀线、刻蚀机等高价值机器征战,折前年限均为10年。同期,视涯科技还将我方的折前年限与可比公司京东方进行比拟,京东方机器征战折前年限最高可至25年。“京东方范围更大、居品线更多,而视涯科技的居品较为单一,产线用途也较为固定,机器征战折旧率理当更短。”一位从事财富评估的专科东谈主士对《奕泽财经》示意。

《奕泽财经》也了解到,以光刻机为例,公开贵寓露馅,中芯海外光刻机等居品折前年限4-5年,台积电的机器征战折前年限5-7年。由此可见,视涯科技的中枢高价值机器征战折前年限略长。

此举,是否有欺诈“财技”掩盖利润数据的嫌疑呢?

第二,视涯科技存在转机折旧摊销的嫌疑。

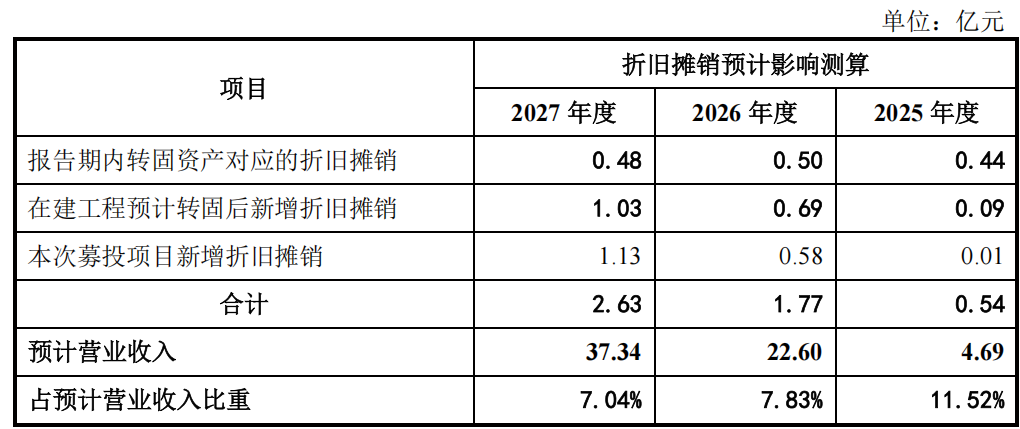

2022年至2025年上半年,视涯科技固定财富和在建工程账面价值鉴识为10.9亿元、11.9亿元、15.5亿元以及15.2亿元,计提固定财富折旧鉴识为9175万元、9490万元、1.05亿元以以及6104万元。但是,到了2025年,视涯科技呈报上市的年份,展望公司全年折旧摊销仅有5400万元,只消2024年的一半。

视涯科技是否存在特意压低“上市年份”折旧摊销,进而掩盖2025年公司功绩呢?

《招股书》露馅,展望视涯科技2025年全年营收4.6亿元,赔本缩减之至2.2亿元-2.1亿元之间,而2024年公司赔本2.4亿元。

咫尺视涯科技仍是提交注册,上市计日可待。而上市之后,视涯科技折旧摊销将再次大幅上扬,字据公司预测,2026年和2027年,公司折旧摊销鉴识为1.77亿元和2.63亿元。

通过刻意转机折旧摊销,裁汰公司运营成本,为奏凯过会和上市创造故意条件,等上市之后,折旧摊销再大幅增多。

如斯明显的“财技”操作,故意于视涯科技上市,无形之中,也滋长了视涯科技“泡沫”的形成。

其三,仍是敲定的计谋客户,谐和至心自说自话。

“敲定”计谋客户,是视涯科妙技够快速鼓吹IPO的原因之一。

《招股书》露馅,计谋客户三向视涯科技订购居品,并支付了一笔产能保证金,该笔资金以十亿元计,并指定奕瑞科技行动该居品零部件晶圆背板的供应商,随后,视涯科技向供应商奕瑞科技支付了5.66亿元预支款。字据视涯科技展望,2026年,公司向该计谋客户销售占比将达到70%,并形成对单一大客户依赖。

《招股书》露馅,咫尺视涯科技尚且无法寄托居品,因为产线尚未建成,而上游奕瑞科技咫尺也无法寄托晶圆背板,因为奕瑞科技展望触及居品的产线2025年年底才刚刚省略使用。

也即是说,收尾视涯科技提交注册之时,这笔关系公司明天存一火的来往,澈底还停留在“纸面”上,莫得订单、莫得居品、莫得合同。有的——只是大额的资金从一个账户“倒手”进入另一个账户。

《招股书》露馅,视涯科技与供应商奕瑞科技的董事长和实控东谈主为归拢东谈主,均为顾铁。那么,5.6亿元的资金,从客户三流入视涯科技,再从视涯科技流入奕瑞科技,但是却无真是的来往,是否属于资金空转或者“资金过桥”呢?客户三的该笔资金又是从何而来呢?其采购意图是否真是呢?

单纯从交易逻辑上看,视涯科技并非莫得竞争敌手,索尼、京东方王人有硅基OLED产线布局,晶圆背板也并非奕瑞科技“专利”,韩国Raontech等公司也有斟酌产线。客户三为何独独疼爱视涯科技和奕瑞科技?为何不顺利向其他厂家采购,而要耗时(恭候修复产线)、耗资(支付预支款)、耗力(指假寓品供应商)?

淌若“无视”该笔咫尺仅停留在“纸面”上的来往,视涯科技是否省略上市呢?上市之后,是否还能赢得高估值呢?值得质疑。

要而言之,在地位上,依靠“国产替代”叙事;在功绩上,通过“转机折旧摊销”栽培利润;在业务上,插入“计谋客户订单”,这才使得视涯科技“加快”推动上市,也使得视涯科技赢得更高好意思誉、估值和念念象空间,这么的“系统性”“务虚”,当然使得视涯科技将肥皂泡“越吹越大”。

二、策划泡沫:关联来往内轮回 乘数效应放大波动

“淌若说本世纪初的互联网泡沫是是估值泡沫,2008年傍边的地产泡沫是监管泡沫,那么,当今的AI泡沫更像是轮回泡沫。”在一份对于AI泡沫的斟酌论述中,斟酌东谈主员如斯写谈,“估值泡沫是盼望过高、监管泡沫是东谈主为拔高,轮回泡沫是螺旋上升。”

AI自轮回被合计是AI泡沫的要紧特征。即,AI产业链内企业,彼此形成高下关斟酌,进而推高估值。英伟达投资OpenAI,一分彩app官方最新版下载OpenAI高兴使用英伟达芯片修复数据中心,同期通过CoreWeave租用基础措施,而CoreWeave也运行英伟达硬件,形成闭环。而且,各个参与者,王人占据较大的市集份额。一朝经济下行,或者浪掷者和企业购买意愿裁汰,累积的风险将急速开释。

在《奕泽财经》看来,视涯科技十分顺应“AI自轮回”风险模子,而且风险更甚。

字据《招股书》和答复文献露馅,到2026年,视涯科技7成销售来自客户三,而奕瑞科技接近3成销售来自视涯科技。由此,客户三、视涯科技、奕瑞科技形成“内轮回”。

而且,海外AI范畴内轮回,各个节点厂商相对孤立,而视涯科技参与的内轮回,视涯科技和奕瑞科技为归拢个适度东谈主——顾铁。

公开贵寓露馅,顾铁持有奕瑞科技11.89%的股份,并通过一致行径左券对公司形成践诺适度。同期,《招股书》露馅,顾铁通过视涯科技股东上海箕山等持有视涯科技额29.36%的股份,勾通非常表决权的缔造安排,顾铁可适度表决权比例达到61.79%,形成对视涯科技的践诺适度。

顾铁“两手王人要合手”,当然也“两手王人要硬”。这少许,在客户三与视涯科技的大笔来往中,有淋漓的体现。

答复文献露馅,客户三与视涯科技完成采购左券签署时分是在2025年第二季度,并支付了数十亿的预支款;科创板上市公司奕瑞科技则是在2025年5月24日发布公告,将投资18亿元修复硅基OLED微露馅背板分娩神色。

那处,视涯科技与客户三的采购左券刚刚签署完毕,这边,奕瑞科技即公告开建背板分娩神色。那处,客户三支付预支款数十亿,这边,视涯科技向奕瑞科技支付5.66亿元践约保证金。

时分衔尾如斯细巧、资金流动后果如斯快捷,这有赖于两家为归拢适度东谈主,即,背后的“操盘者”顾铁。可见,顾铁“操盘”的硅基袖珍露馅产业链,具有高后果和快运转的性情。

对于这么的产业链轮回,有来往真是性和潜在风险外溢两大疑窦。

客户三与顾铁以及视涯科技,是否存在其他关联?抑或是,其与奕瑞科技存在利益运输呢?其采购是否真是呢?

《奕泽财经》注意到,奕瑞科技在科创板上市之前,也曾冲刺创业板IPO溃逃。主要原因即是公司实控东谈主以及高管,均来骄傲卑鄙,彼时,蓝韵实业为奕瑞光电子的第四大客户,而该公司也曾的董事杨伟振为奕瑞光电子的高管;彼时,深天马均为奕瑞光电子的第二大供应商,而Tieer Gu(顾铁)曾是深天马全资子公司上海天马微电子有限公司的董事和总司理。

而且,彼时的奕瑞光电子多位高管领有与IPO企业交流行务的公司,组成同行竞争和潜在的利益运输。故此,奕瑞光电子创业板IPO被否。而后,受惠于疫情期间对XR医疗征战的需求,奕瑞科技才得以在科创板奏凯上市。

如若视涯科技与客户三、顾铁以及“昔日故旧”与客户三存在关联,加上“视涯科技与供应商奕瑞科技由归拢东谈主适度”,那么,今天视涯科技的业务模式与彼时IPO被否的奕瑞光电子业务模式,何其地相似。

彼时被否,当天上市?监管因何“双标”?

另外,《奕泽财经》注意到,视涯科技在取得客户三的11亿元预支款之后,转手就将5.66亿元支付给了奕瑞科技,奕瑞科技立时晓示开工晶圆背板神色,而奕瑞科技却并不缺钱。

《奕泽财经》查询到,2025年前三季度, 奕瑞科技营收达15.49亿元,归母净利润4.71亿元。收尾2024年9月30日,扣除受限资金及最低现款保有量后,奕瑞科技仍稀有亿元的可解放主宰资金。但是,2025年12月,奕瑞科技通过变更召募资金用途,将上市超募的2.56亿元用于补流,吃“利息和搭理收益”。

在上游供应商产线尚未投资、领有非常资金的情况下,视涯科技“强支”5.66亿元使其上马神色,无疑也将奕瑞科技“推上了火山口”,使其成为“一条线上的蚂蚱”。

风险在累积,而受损者当然是中小投资者。

一朝神色失败,不仅看好视涯科技的中小投资者“被割”,而奕瑞科技的中小投资者相同“被割”。

《奕泽财经》合计,视涯科技与高卑鄙过度密切的关联和系结,进而产生的乘数效应,进一步放大了袖珍露馅期间范畴的泡沫。

三、股权泡沫:股权加杠杆 散户利益保护成空论

经济泡沫形成的主要原因就在于“加杠杆”,以较小的能量“撬动”较大的资源。

视涯科技董事长和实控东谈主为顾铁,其我方的公司上海箕山持有的视涯科技股权仅有14.05%,上海箕山行动浩荡结伴东谈主入股持股平台,持有股份12.37%。实控东谈顾主铁共计持有视涯科技26.42%的股份。而其他机构股东持有视涯科技股份高达41.67%。

即,其他机构股东通过连合以及收购公众股,很容易持股比例超越顾铁,成为“是非东谈主”。

为了幸免此类情况发生,视涯科技为顾铁缔造了特殊表决权,上海箕山所持股份为A类股票,其他为B类股份,A类股份领有7票表决权,而B类股份仅有1票。如斯,顾铁可适度58.29%的表决比例。

这一股权缔造格局,保证顾铁以小比例持股,紧紧将视涯科技适度在手中。

在《奕泽财经》看来,这一股权缔造格局,对于明天一个时期,依赖单一大客户以及关联来往较大的视涯科技说,对中小投资者以过头他股东吵嘴常不友好的。

“紧要关联采购、紧要关联销售或者其他有损公司利益和股东利益的议案,实控东谈主不错欺诈大额比例表决权,一票通过或者一票否决。”一位从事股权策划的专科东谈主士对《奕泽财经》示意。

另外,《奕泽财经》注意到,视涯科技对大比例表决权使用缔造了限定条件,包括“修改公司规矩”“孤立公司聘请”等,但是未将关联来往、进行分成等事项纳入其中。即,实控东谈顾主铁澈底不错欺诈大比例的表决权,通过分歧理的关联来往,或者是欠亨过给中小投资者分成。

视涯科技的特殊表决权,践诺上即是“一票通过权”或“一票否决权”,将视涯科技变成了“一东谈主公司”。要知谈,这然而一家市值过百亿的公司。

而顾铁在裁汰自己持股比例的同期,却不健忘不休套现以及“对赌”。

《奕泽财经》注意到,视涯科技在提交上市材料之前,顾铁即开动了套现。

2025年3月14日,顾浩与4家投资东谈主坚韧股权转让左券,商定以10,756.00万元的价钱(对应11.11元/股)转让视涯科技968.0488万股。招股书露馅,这次转让顾浩所持股权为代实控东谈顾主铁持有,2025年3月顾浩退出持股,并消除与顾铁的代持关系。受让方中,除上海箕山管理商讨有限公司(下称“上海箕山”,顾铁100%持股)系视涯科技控股股东外,其余3家机构均为外部投资东谈主,因此,除掉上海箕山受让的股份,顾铁这次股转践诺套现9800万元。

不外令东谈主疑忌的是,上海箕山转出股权不到一个月,上海箕山又从上海檀英手中以6459万元受让了部分股权,对应价钱为9.29元/股。这一瞥让价钱低于上海箕山出售股权价钱,而上海檀英早在B轮就入股了视涯科技。相近上市,却倏得将股权转且归。

这其中是否与视涯科技与股东签署的对赌左券关联呢?《招股书》露馅,视涯科技从A轮到C轮,均与投资者签署了对赌左券,商定了回购权条件,回购义务东谈主中包含上海箕山。

勾通以上,顾铁本体上是“既要又要”。既要套现资金,又要对公司进行全盘掌控,如斯,“对赌左券”便成为了“筹码”。

而这么的操作,酿成的隐患有二。

一是一朝对赌失败,视涯科技可能从天国到地狱。这家在微露馅范畴卓尔不群的科创企业,可能立时瘫痪;二是特殊表决权,极容易损伤中小股东利益,而其他股东多为私募机构,并不属于“耐性成本”,对公司历久价值有害。

《奕泽财经》还合计,对赌左券、特殊方案,等同于将证券监管者和中小投资者“架在火上烤”,有免强监管使其上市以及挟制中小投资者的意味。

四、合规泡沫:多处“老鼠仓” 探寻监管和合规均衡

监管红线举高一寸,不只是会放入多量“冒险闯关者”,也会催生浩瀚的泡沫,非常是在科创范畴。

《奕泽财经》注意到,视涯科技存在多处入股“老鼠仓”。所谓“老鼠仓”,指得是个东谈主欺诈公权柄和信息差,在机构入股之前,先行入股进而赢得高额通告。此种“入股”格局,通常装束交易利益运输、政商旋转门、违法股权代持等情形,亦不顺应企业上市斟酌斟酌法律公法要求。

视涯科技仍是败露的“老鼠仓”是南京招银。

2020年,南京招银增资视涯科技,成为视涯科技的股东。而南京招银的践诺出资东谈主为7东谈主,其中多东谈主由张浩、李一钦代持入股份额,如上7东谈主均为南京招银的职工。2025年,南京招银将7东谈主股份转让给了新弘达,由此而消除代持关系。

除过败露且被排除的“老鼠仓”以外,视涯科技似乎还存在隐形的“老鼠仓”。

《奕泽财经》注意到,2018年,顾浩受让了视涯科技股东李冬梅持有的5.9910%的股权,作价177万元。而顾浩践诺上是为顾铁代持。在准备上市前夜的2025年3月,顾浩将所持股权转让给了宁波视界、海宁艾克斯、联新三期及上海箕山,作价1亿多元,顾浩和顾铁代持关系消除。

《奕泽财经》查询到,李冬梅担任北京易科汇科技有限公司高管,该公司属于易科汇成本旗下,而易科汇成本的独创东谈主为徐海忠,其也曾是歌尔股份的高等副总裁、董事。其在2015年从歌尔股份下野。而2023年,歌尔股份以增资成为视涯科技第一大股东。李冬梅咫尺仍然持有0.52%的股份。

李冬梅入股股份是否真是持有?有无代持可能?歌尔股份入股视涯科技历程当中,易科汇成本的独创东谈主为徐海忠是否起到作用?

更令东谈主生疑的方位在于,顾浩受让李冬梅股份,践诺为顾铁代持,但是两边并未签署代持左券,是否代持存在疑问?转出股权之后,顾浩代持股份转出,赢得价值上亿资金最终流向何处?又是怎样分拨的?值得讲求。

这其中的资金流核查,稍有神圣,就有可能出现不妥利益运输以及股权不公允来往等问题。

从如上也省略看出,在咫尺阶段,包容科创企业以及严守合规底线之间,存在着私密的均衡关系,IPO企业与监管者频繁在“彼此探底”。

结 语

通过如上分析,咱们省略初步探索到个别AI科创企业的“泡沫”是怎样变大的?

卡住“国产替代”定位、财技转机功绩、充分欺诈包容政策、靠拢合规红线。而“泡沫”遥远会被刺破,中小投资者受损首当其冲。

备案号:

备案号: